Aufbesserung der gesetzlichen Altersvorsorge mit Fonds

Die Altersvorsorge mit Fonds ist eine gute Möglichkeit, die gesetzliche Rente zu erweitern, denn diese steht in Deutschland vor großen Herausforderungen. Das Rentensystem gerät zunehmend in Schieflage. Die alleinige Abhängigkeit von der gesetzlichen Rente ist nicht mehr ausreichend, um den gewohnten Lebensstandard im Alter zu sichern. Eine private Altersvorsorge mit Fonds wird daher immer wichtiger.

Die gesetzliche Rente in Deutschland

25,86 Mio.

Anzahl der Renten in Deutschland

20,5 Jahre

Durchschnittliche Dauer des Rentenbezugs in Deutschland

64,1 Jahre

Durchschnittliches Renteneintrittsalter

Stand der Daten: 2021, Quelle: Statista

Die gesetzliche Rente in Deutschland ist eine regelmäßige Zahlung, die nach der Berufstätigkeit oder bei dauerhafter Arbeitsunfähigkeit gewährt wird. Anspruch auf Rente hat jeder, der mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat. Die Höhe der monatlichen Rentenzahlung richtet sich nach den eingezahlten Beiträgen und der Anzahl der Beitragsjahre.

Warum ist private Altersvorsorge immer wichtiger?

Angesichts der Herausforderungen, denen das gesetzliche Rentensystem gegenübersteht, gewinnt die private Altersvorsorge zunehmend an Bedeutung. Die Notwendigkeit, eigenverantwortlich für das Alter vorzusorgen, wird von vielen Menschen in Deutschland gesehen. Eine Umfrage von Statista zu den Sparmotiven der Deutschen im Sommer 2023 verdeutlicht diesen Trend.

Zum Zeitpunkt der Befragung gaben rund 57 Prozent der Befragten an, derzeit Geld für die Altersvorsorge zurückzulegen. Damit war das Sparmotiv "Altersvorsorge" neben dem Sparen für Konsumzwecke das am häufigsten genannte Sparziel der Deutschen.

Die zunehmende Bedeutung der privaten Altersvorsorge unterstreicht die Notwendigkeit, sich frühzeitig mit der finanziellen Planung für den Ruhestand zu befassen und sich mit den zur Verfügung stehenden Möglichkeiten der Vorsorge auseinanderzusetzen. Es ist wichtig, die Rentenrealität in Deutschland zu verstehen und aktiv zu handeln, um finanziell abgesichert zu sein.

Stellen Sie sich vor, Sie hätten 45 Jahre lang ein genau durchschnittliches Einkommen erzielt und in die gesetzliche Rentenversicherung eingezahlt. Im Jahr 2023 würde Ihnen eine Bruttorente von 1.692,00 Euro zustehen. Das durchschnittliche Bruttogehalt beträgt 2023 monatlich 3.595,16 Euro. Daraus ergibt sich ein Rentenniveau von nur 47 Prozent, also eine Differenz von 1.903,16 Euro pro Monat.

Wie realistisch ist es, diese Standardrente zu erreichen?

Durchschnittliche Beitragsjahre

Männer

alte Bundesländer: 40,78 Jahre

neue Bundesländer: 44,32 Jahre

Frauen

alte Bundesländer: 29,26 Jahre

neue Bundesländer: 41,83 Jahre

Wie die Zahlen zeigen, kommen nur die wenigsten auf die 45 Beitragsjahre, die für die Standardrente vorausgesetzt werden. Längere Studienzeiten, Selbstständigkeit, Arbeitslosigkeit, Weiterbildung sowie Schwangerschaft und Kindererziehung führen dazu, dass eine lückenlose Beschäftigungshistorie keineswegs selbstverständlich ist.

Wie hoch ist die durchschnittliche Nettorente in Deutschland?

Durchschnittliche Nettorenten

Männer

alte Bundesländer: 1.279,- EUR

neue Bundesländer: 1.360,- EUR

Frauen

alte Bundesländer: 789,- EUR

neue Bundesländer: 1.155,- EUR

Kranken- und Pflegeversicherung sind bereits von der durchschnittlichen Rente abgezogen. Steuern werden jedoch nicht berücksichtigt. Für Renten, die spätestens im Dezember 2005 begonnen haben, werden 50 Prozent der Bruttorente als steuerpflichtiges Einkommen angesetzt. Jahr für Jahr steigt der Prozentsatz des steuerpflichtigen Anteils der Rente für jeden Neurentner um zwei Prozentpunkte. Bei einem Rentenbeginn im Jahr 2020 beträgt er somit bereits 80 Prozent. Danach steigt er nur noch um jeweils einen Prozentpunkt. Wer 2040 oder später in Rente geht, muss seine Rente grundsätzlich voll versteuern.

Die gesetzliche Rentenversicherung in Deutschland basiert seit 1957 auf dem Umlageverfahren, bei dem die erwerbstätige Generation mit ihren Beiträgen die Renten der älteren Generation finanziert. Dieser Generationenvertrag erfordert, dass die Einnahmen der Rentenversicherung in etwa den Ausgaben entsprechen, da nur in begrenztem Umfang Rücklagen gebildet werden. In den letzten Jahrzehnten hat sich das Verhältnis von Beitragszahlern zu Rentenbeziehern grundlegend verändert, was die finanzielle Tragfähigkeit des Umlageverfahrens beeinträchtigt.

Die Zahl der Rentner wächst schneller als die der Beitragszahler:

- Anstieg der Rentner: 55 Prozent

- Anstieg der Beitragszahler: 20 Prozent

Aktuell gibt es noch 2,1 Beitragszahler pro Rentner. Bis 2030 wird diese Zahl voraussichtlich auf nur noch 1,5 Beitragszahler pro Rentner sinken, da die geburtenstarken Jahrgänge in Rente gehen. In den 1960er Jahren lag das Verhältnis noch bei 6 zu 1.

Eine private Altersvorsorge ist sinnvoll

Die private Altersvorsorge ist unverzichtbar, um im Alter finanziell abgesichert zu sein. Die Zahlen zeigen, dass die gesetzliche Rente alleine nicht mehr ausreicht. Schon heute müssen fast ein Fünftel der über 65-Jährigen mit einem Einkommen von weniger als 60 Prozent des mittleren Einkommens auskommen, was sie als armutsgefährdet einstuft.

Wie kann man die Rente absichern?

Regelmäßige Investitionen in einen Fondssparplan eignen sich ideal, um langfristig diversifiziert zu investieren. So können Sie Ihre finanzielle Zukunft im Alter selbstbestimmt gestalten. Entdecken Sie die Möglichkeiten der privaten Altersvorsorge und sichern Sie sich eine sorgenfreie Zukunft.

Altersvorsorge mit Fonds

Sichern Sie Ihre finanzielle Zukunft

Die private Altersvorsorge mit Fonds bietet eine erstklassige Möglichkeit, Ihre Rente langfristig abzusichern und dabei von zahlreichen Vorteilen zu profitieren.

Fonds investieren in eine breite Palette von Vermögenswerten, darunter Aktien, Anleihen und andere Finanzinstrumente. Diese Diversifikation hilft, das Risiko zu streuen und die Auswirkungen von Marktschwankungen zu minimieren. So können Sie stabile Renditen erzielen und Ihr Altersvorsorgekapital schützen.

Erfahrene Fondsmanager übernehmen die Verwaltung von Fonds. Sie verfügen über tiefgreifendes Finanzwissen und treffen fundierte Entscheidungen, um das bestmögliche Ergebnis für Ihre Altersvorsorge zu erzielen. Mit ihrem Know-how navigieren sie sicher durch die Finanzmärkte.

Fonds eignen sich hervorragend für langfristige Investitionen. Im Laufe der Jahre können Sie mit einem soliden Kapitalwachstum rechnen. So legen Sie den Grundstein für eine finanziell gesicherte Zukunft im Alter.

Mit einem Fondssparplan können Sie bereits ab 10,- Euro monatlich investieren und Ihren Einzahlungsrhythmus individuell bestimmen. Fondsanteile können in der Regel täglich gekauft oder verkauft werden. Diese Liquidität bietet Anlegern Flexibilität und Zugang zu ihrem investierten Kapital, wenn es benötigt wird.

Informationen zu Fonds im Überblick

Profitieren auch Sie von einer Altersvorsorge mit Fonds und informieren Sie sich jetzt. AVL bietet sowohl für den erfahrenen Anleger als auch für den Einsteiger umfangreiche Informationen rund um das Thema Fonds.

Wie viel sollte ich für meine private Altersvorsorge zurücklegen?

Als Faustregel für die private Altersvorsorge empfehlen Experten, monatlich oder jährlich 10 bis 15 Prozent des Nettoeinkommens für den Ruhestand zurückzulegen. Neben dieser Faustregel sind jedoch auch individuelle Faktoren zu berücksichtigen: Wie groß ist die Rentenlücke? Und wie viel kann zurückgelegt werden?

Dabei gilt: Je früher man beginnt, desto besser. Wer erst spät in die Altersvorsorge einsteigt, hat weniger Zeit, die Rentenlücke zu schließen und muss unter Umständen höhere Beträge zurücklegen, um seine finanziellen Ziele im Alter zu erreichen. Investieren Sie in Ihre Zukunft. Sorgen Sie frühzeitig für einen sorgenfreien Ruhestand vor.

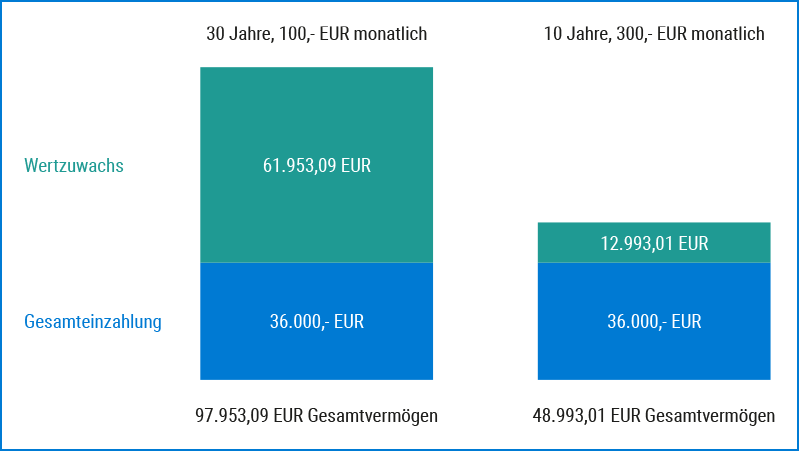

Der richtige Zeitpunkt zum Investieren

Wie das Rechenbeispiel zeigt, kostet es Geld, auf den „richtigen Zeitpunkt“ zu warten. Starten Sie noch heute Ihre private Altersvorsorge mit Fonds.

Angenommene Wertentwicklung im Rechenbeispiel: 6 % p.a.